株式会社等の監査

当事務所では、会社法において義務付けられた以下の会計監査、及び財務信頼性確保のための任意の会計監査を実施しております。

会社法において、以下の会社は計算書類及び附属明細書について会計監査人(公認会計士または監査法人のみ)による監査を受けることが義務付けられています。

①会社法上の大会社(※)

(※)次のいずれかに該当する会社をいいます。

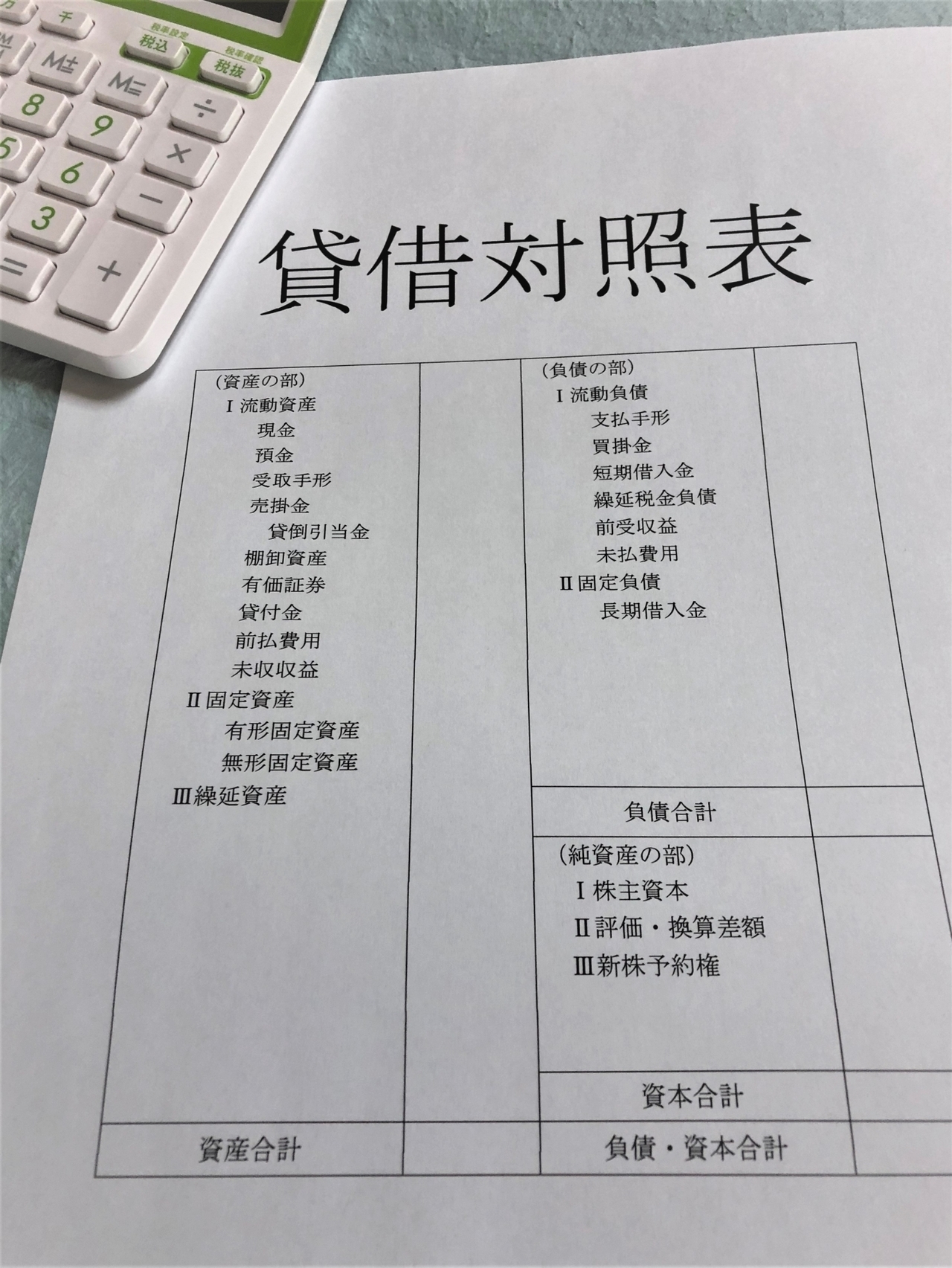

・最終事業年度に係る貸借対照表の資本金が5億円以上(資本金基準)

・最終事業年度に係る貸借対照表の負債の部に計上した額の合計額が200億円以上(負債基準)

②監査等委員会設置会社及び指名委員会等設置会社

③会計監査人の任意設置を行った会社

従来、税務申告目的の税務会計のみを行っていた会社が、増資や取引規模が拡大したことにより、①の資本金基準又は負債基準に該当し、法定監査を受けることになった場合には莫大な導入コストがかかります。

税務会計では課税の公平性の関連から、簡易的で画一的な会計処理が求められますが、会社法の法定監査が求められるような規模の会社になると、利害関係者(株主、債権者、大手取引先など)の数が増加するため、財務会計基準での報告が求められます。財務会計では、取引ごとの経済的実態に即した会計処理をすることが求められ、膨大でかつ複雑な会計基準とその注記が求められます。

(参考)会計監査とは

当事務所では豊富な経験とノウハウを有する公認会計士が適時な助言・アドバイスをすることが可能なため、会計監査に関するクライアントの疑問に迅速に対応致します。

監査報酬

監査報酬は監査に必要な時間の積み上げで決定されます。

監査の種類別・会社規模・会計処理の複雑性に応じて個別にお見積りします。見積りが必要な場合は下記のフォームから問い合わせください。